|

|

Finanční funkce - MS Excel - přehled

Videokurzy Excel

Ve spolupráci se SEDUO jsem vytvořil několik videokurzů:

- Jak na Excel - naučte se efektivně využívat Excel - nejoblíbenější (Hodnocení 97%, přes 13.000 studentů, + 750 pozitivních zpětných vazeb) - Získat kurz

- MaxiKurz Excel - získejte lepší práci, více peněz, staňte se nepostradatelní (přes 6 hodin videí, 160 lekcí) - Získat kurz

- G tabulky... - pokud nemáte rádi Excel využijte kurz na Google-tabulky

O peníze jde až v první řadě. Optimalizujte Vaše spláty, tak že jsou výhodné pro, ne pro Vaší banku.

Seznam finančních funkcí

Před použitím funkcí finančních doporučuji se seznámit s principem těchto funkcí v excelu (například v mém článku: finanční funkce v Excelu - teorie) - časová hodnota peněz.

Seznam finančních funkcí v MS Excelu - včetně anglických názvu (v závorce) - nejpoužívanější funkce jsou doplněny o popis a praktické příklady:

- ACCRINT (ACCRINT) - Úroky z cenných papírů - placeno v pravidelných termínech

- ACCRINTM (ACCRINTM) -

- AMORDEGRC (AMORDEGRC) - Lineární amortizace ze jedno účetní období

- AMORLINC (AMORLINC) - Zúročená lineární amortizace aktiva za každé účetní období

- BUDHODNOTA (FV) - Vrátí budoucí hodnotu investice viz popis dále

- COUPDAYBS (COUPDAYBS) - Dny od začátku kupónové periody k vypořádání cenného papíru

- COUPDAYS (COUPDAYS) - Počet dní v období placení kupónů

- COUPDAYSNC (COUPDAYSNC) - Počet dní od data vypořádání cenného papíru do následujícího

- COUPNCD (COUPNCD) - Číslo, které označuje další výplatní termín kupónu

- COUPNUM (COUPNUM)

- COUPPCD (COUPPCD)

- CUMIPMT (CUMIPMT) - Kumulovaný úrok z půjčky vyplacený za určité období

- CUMPRINC (CUMPRINC) - Kumulativní jistinu půjčky splacenou za určité období

- ČISTÁ.SOUČHODNOTA (NPV) Vrátí čistou současnou hodnotu investice

- DISC (DISC)

- DOLLARDE (DOLLARDE)

- DOLLARFR (DOLLARFR)

- DURATION (DURATION)

- EFFECT (EFFECT) - Efektivní roční úrokovou sazbu

- FVSCHEDULE (FVSCHEDULE) - Budoucí hodnota počáteční jistiny

- INTRATE (INTRATE) - Úrokovou sazbu plně investovaného cenného papíru

- ISPMT (ISPMT) - Vypočte výši úroku z investice

- MDURATION (MDURATION) - Modifikovaný vážený průměr cenného papíru

- MÍRA.VÝNOSNOSTI (IRR) Vrátí vnitřní výnosové procento

- MOD.MÍRA.VÝNOSNOSTI (MDURATION) Vrátí vnitřní sazbu výnosu

- NOMINAL (NOMINAL) Vrátí nominální roční úrokovou sazbu

- ODDFPRICE (ODDFPRICE)

- ODDFYIELD (ODDFYIELD)

- ODDLPRICE (ODDLPRICE)

- ODDLYIELD (ODDLYIELD)

- ODPIS.LIN (SLN) Vrátí přímé odpisy

- ODPIS.NELIN (SYD)

- ODPIS.ZA.INT (VDB)

- ODPIS.ZRYCH (DB) Vrátí odpis aktiva za určité období

- ODPIS.ZRYCH2 (DDB) Vrátí odpis aktiva za určité období

- PLATBA (PMT) Vrátí hodnotu pravidelné splátky anuity

- PLATBA.ÚROK (IPMT) Vrátí výšku úroku investice za dané období

- PLATBA.ZÁKLAD (PPMT) Vrátí hodnotu splátky jistiny pro zadanou investici za dané období

- POČET.OBDOBÍ (NPER) Vrátí počet období pro investici

- PRICE (PRICE) - Cena cenného papíru o nominální hodnotě 100 Kč

- PRICEDISC (PRICEDISC) - Cena diskontního cenného papíru o nominální hodnotě 100 Kč

- PRICEMAT (PRICEMAT) - Částka získana při splatnosti investovaného cenného papíru

- RECEIVED (RECEIVED) - Částka získana při splatnosti investovaného cenného papíru

- SOUČHODNOTA (PV) Vrátí současnou hodnotu investice

- TBILLEQ (TBILLEQ) - Výnos směnky státní pokladny k obligaci

- TBILLPRICE (TBILLPRICE) - Cena směnky státní pokladny o nominální hodnotě 100 Kč

- TBILLYIELD (TBILLYIELD) - Výnos směnky státní pokladny

- ÚROKOVÁ.MÍRA (RATE) Vrátí úrokovou sazbu za období viz popis dále

- XIRR (XIRR) - Vnitřní výnosové % pro neperiodické peněžní toky

- XNPV (XNPV) - Čistá současná hodnota neperiodických peněžních toků

- YIELD (YIELD) - Výnos cenného papíru, úrok placen v pravidelných intervalech

- YIELDDISC (YIELDDISC) - Roční úrok u diskontního cenného papíru

- YIELDMAT (YIELDMAT) - Roční výnos cenného papíru

ACCRINT

Vrátí nahromaděný úrok z cenného papíru, ze kterého je úrok placen v pravidelných termínech.

Syntaxe:

ACCRINT(emise;první_úrok;vypořádání;úrok;nom_hodnota;počet_plateb;základna)

Popis argumentů:

- emise -

- první_úrok -

- vypořádání -

- úrok -

- nom_hodnota -

- počet_plateb -

- základna -

Příklady:

- =ACCRINT(A1;A2;A3;A4;A5;A6;A7)

Zpět na seznam finančních funkcí

BUDHODNOTA (FV)

Vrátí příští hodnotu investice na základě periodických konstantních splátek a úrokové míry.

Syntaxe:

BUDHODNOTA(sazba;období;splátka [;souč_hod] [;typ])

Popis argumentů:

- Sazba - konstantní úroková míra za období.

- Období - celkový počet období pro splácení

- Splátka - konstantní splátka za každé období

- Souč_hod - Nepovinný argument - jakou hodnotu má právě série příštích splátek. (neni-li uvedeno bere se 0)

- Typ - Nepovinný argument - Je-li typ vynechán je = 0. Určuje provádění splátek (0 = Na konci období, 1 = Na počátku období)

Poznámky:

Pozor na časovou hodnotu. Pokud provádíte měsíční splátky půjčky na dobu pěti let při ročním úroku 10 procent, bude sazba 10%/12 a období 5*12. Pokud u stejné půjčky splácíte jednou ročně, bude sazba 10% a období 5.

Vydávané peníze se vyjadřují zápornými čísly (úložka). Obdržené peníze, jako například se vyjadřují kladnými čísly.

Příklady:

Uložíme 10.000 Kč na účet s úrokovou mírou 6% pa. Úrok se připisuje každý měsíc (tj. měsíční úroková míra 6%/12 = 0,5%). Budeme ukládat 1000 Kč na počátku každého měsíce, a to po dobu příštích dvou let. Kolik peněz bude na účtě na konci tohoto období? Mohu si za to pořídit nové auto?

- =BUDHODNOTA(0,5%; 24; -1000; -10000; 1) rovná se 36.830,71 Kč

Na konci měsíce po dobu jednoho roku budete ukládat na spořící účet 1000 Kč. Úroková sazba je 2,5% pa. Poznámka: Ve výpočtu není zahrnuto zdanění.

- =BUDHODNOTA(2,5%/12; 12; -1000;) se rovná 12.138,48 Kč

Zpět na seznam finančních funkcí

CUMIPMT (CUMIPMT)

Vrátí kumulovaný úrok z půjčky vyplacený za určité období.

Syntaxe CZ:

CUMIPMT(úrok;období;půjčka;začátek;konec;typ)

Syntaxe EN:

CUMIPMT(úrok,období,půjčka,začátek,konec,typ)

Popis argumentů:

- Úrok - je úroková míra

- Období - je celkový počet platebních období

- Půjčka - je současná hodnota

- Začátek - je počáteční období ve výpočtu. Platební období jsou číslována od 1

- Konec - je poslední období ve výpočtu

- Typ - je typ časování splátek:

- 0 (nula) - Na konci období

- 1 Na začátku období

Poznámky:

- Souvisí s funkcemi CUMPRINC, PLATBA

Příklady:

| 9% | Roční úroková sazba |

| 30 | Doba půjčky v letech |

| 125 000 | Současná hodnota |

- =CUMIPMT($B$4/12;$B$5*12;$B$6;1;1;0)

Ukázka

CUMPRINC, CUMIPMT, PLATBA - závislosti

Zpět na seznam finančních funkcí

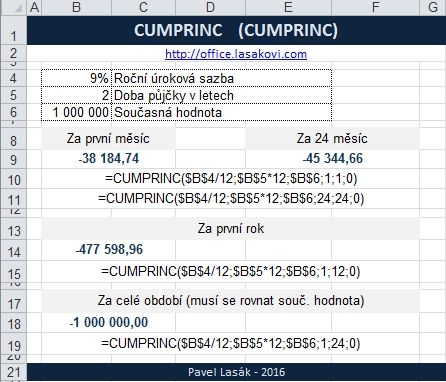

CUMPRINC (CUMPRINC)

Vrátí kumulativní jistinu půjčky splacenou za určité období.

Syntaxe CZ:

CUMPRINC(úrok;období;půjčka;začátek;konec;typ)

Syntaxe EN:

CUMPRINC(úrok,období,půjčka,začátek,konec,typ)

Popis argumentů:

- Úrok - je úroková míra

- Období - je celkový počet platebních období

- Půjčka - je současná hodnota

- Začátek - je počáteční období ve výpočtu. Platební období jsou číslována od 1

- Konec - je poslední období ve výpočtu

- Typ - je typ časování splátek:

- 0 (nula) - Na konci období

- 1 Na začátku období

Poznámky:

- Souvisí s funkcemi CUMIPMT, PLATBA

Příklady:

| 9% | Roční úroková sazba |

| 30 | Doba půjčky v letech |

| 125 000 | Současná hodnota |

- =CUMPRINC($B$4/12;$B$5*12;$B$6;1;1;0)

Ukázka

CUMPRINC, CUMIPMT, PLATBA - závislosti

Zpět na seznam finančních funkcí

ČISTÁ.SOUČHODNOTA

Vypočítává čistou současnou hodnotu investice na základě diskontní sazby, hodnot budoucích plateb a příjmů.

Syntaxe

ČISTÁ.SOUČHODNOTA(sazba;hodnota1;hodnota2; ...)

Popis argumentů:

- Sazba - diskontní sazba vztažená k úročenému období

- Hodnota1, hodnota2,... hodnota29 - představující peněžní toky. Plateby (záporné hodnoty), příjmy (kladné hodnoty)

Poznámky

- U funkce ČISTÁ.SOUČHODNOTA zadávat proto platby a příjmy ve správném pořadí.

- Argumenty obsahující chybové hodnoty nebo texty, které nelze převést na číslo, jsou ignorovány.

- Lze použít odkaz na oblast buněk A1:A10 (viz příklad)

Příklady

Investujete 100 000 Kč a roční příjmy ve třech následujících letech jsou 33 000 Kč, 44 000 Kč a 55 000 Kč. Roční diskontní sazba je 10%. V tomto příkladu jsou náklady ve výši 100 000 Kč jednou z hodnot, protože platba proběhne na konci 1. období. Potom čistá současná hodnota investice je:

=ČISTÁ.SOUČHODNOTA(10%; -100000; 33000; 44000; 55000) rovná se 6 987,23 Kč

Zpět na seznam finančních funkcí

EFFECT (EFFECT)

Vrátí efektivní roční úrokovou sazbu z hodnot roční úrokové sazby a počtu úročených období za rok.

Syntaxe CZ:

EFFECT(úrok;období)

Syntaxe EN:

EFFECT(úrok,období)

Popis argumentů:

- Úrok - je roční úroková sazba

- Období - je počet úročených období za rok

Poznámky:

- Argument období je zkrácen na celé číslo.

- Chyba #HODNOTA! pokud některý z argumentů není číslo

- Opačná funkce NOMINAL

Příklady:

=EFFECT($C$5;B6)

Ukázka

Zpět na seznam finančních funkcí

FVSCHEDULE (FVSCHEDULE)

Vrátí budoucí hodnotu počáteční jistiny po použití série složených úrokových sazeb. Funkce FVSCHEDULE se používá k výpočtu budoucí hodnoty počáteční jistiny s proměnnou nebo nastavitelnou sazbou.

Syntaxe CZ:

FVSCHEDULE(hodnota;sazby)

Syntaxe EN:

FVSCHEDULE(hodnota,sazby)

Popis argumentů:

- Hodnota - je současná hodnota

- Sazby - je série složených úrokových sazeb

Příklady:

- =FVSCHEDULE(C5;C6:C8) - pokud se počítá z tabulky

- =FVSCHEDULE(10000;{0,02;0,03;0,04}) - pokud se úroky zadávají jako matice. Nutno zadat procenta jako desetiná čísla.

- =FVSCHEDULE(10000;{2%;3%;4%}) - Výpočet nefunguje! Funkce nevezme číslo s % (procentem).

Funkci jde vypočíst i ručně pomocí matematických operací:

- =C5*(1+C6)*(1+C7)*(1+C8) - náhrada funkce FVSCHEDULE matematickými operacemi

Ukázka

Zpět na seznam finančních funkcí

ISPMT (ISPMT)

Tato funkce vypočte výši úroku z investice, zaplacený během určitého období.

Syntaxe CZ:

ISPMT(sazba;za;pper;souč)

Syntaxe EN:

ISPMT(sazba,za,pper,souč)

Popis argumentů:

- Sazba - je úroková sazba investice

- Za - je období, pro které chcete zjistit výši úroku. Musí být v rozsahu 1 až hodnota pper (podle popisu v Microsoft nápovědě). Podle mého názoru musí být 0 až pper).

- Pper - je celkový počet platebních období pro investici

- Souč - je současná hodnota investice. U půjček tato hodnota představuje vypůjčenou částku

Poznámky:

- Funkce neexistuje v Google tabulkách.

- Zajišťuje tak kompatibilitu s aplikací Lotus 1-2-3.

- Při zadávání úroku a období je nutné používat stejné jednotky (roční období, roční úrok)

- U plateb, které vydáváte, (například spoření) argumenty jako záporná čísla, u příjmových plateb (například výplata dividendy) je argument kladné číslo

- Období, by mělo podle mého názoru začínat o 0 (nuly) a ne jak říká nápověda Microsoft. Při Jednom období a celkových období také = 1, by výsledek byl rovno nula (což je nesmysl, pokud je vyplněn úrok a sazba).

Příklady:

- =ISPMT(C6;C7;C9;C10)

- =ISPMT(10%;0;2;200000)

- =ISPMT(10%;1;1;200000) - pro jedno období a jednu výplatu vychází 0. Dle mého úsudky by mělo být =ISPMT(10%;1;1;200000) a výsledek 20.000 Kč (tj. matematicky =200000 * 0,1)

Ukázka

Zpět na seznam finančních funkcí

MÍRA.VÝNOSNOSTI

Vrátí míru výnosnosti pro sérii peněžních toků představovaných číselnými hodnotami. Tyto peněžní toky si nemusí být rovny jako v případě anuity. K peněžním tokům však musí docházet v pravidelných intervalech, například jednou za měsíc nebo za rok. Míra výnosnosti je úroková míra investice zahrnující výdaje (záporné hodnoty) a příjmy (kladné hodnoty), které jsou rozloženy v pravidelných intervalech.

Zpět na seznam finančních funkcí

MOD.MÍRA.VÝNOSNOSTI

Vrátí modifikovanou vnitřní míru výnosnosti pro sérii pravidelných peněžních toků, uvažuje náklady na investici a úrok získaný z reinvestování hotovosti.

Zpět na seznam finančních funkcí

NOMINAL (NOMINAL)

Vrátí nominální roční úrokovou sazbu na základě dané efektivní úrokové sazby a počtu úročených období za rok.

Syntaxe CZ:

NOMINAL(úrok;období)

Syntaxe EN:

NOMINAL(úrok,období)

Popis argumentů:

- Úrok - je efektivní úroková sazba

- Období - je počet úročených období za rok

Poznámky:

- Argument období je zkrácen na celé číslo.

- Chyba #HODNOTA! pokud některý z argumentů není číslo

- Opačná funkce EFFECT

Příklady:

- =NOMINAL(C5;B5)

Ukázka

Zpět na seznam finančních funkcí

ODPIS.LIN

Vrátí lineární odpisy aktiva pro jednoduché období.

Syntaxe

ODPIS.LIN(náklady;zůstatek;životnost)

Popis argumentů:

- Náklady - pořizovací cena aktiva

- Zůstatek - zůstatková cena na konci doby odepisování

- Životnost - počet let, ve kterých se aktivum odepisuje

Příklady

Koupen automobil za 90 000 Kč, který má životnost 5 let a zůstatková cena je 500 Kč. Povolená odpisovaná částka pro každý rok je:

=ODPIS.LIN(90000; 500; 5) rovná se 17 900 Kč

Zpět na seznam finančních funkcí

ODPIS.NELIN

Vrátí degresivní odpisy aktiva pro určené období.

Syntaxe

ODPIS.NELIN(náklady;zůstatek;životnost;za)

Popis argumentů:

- Náklady - pořizovací cena aktiva

- Zůstatek - zůstatková cena na konci doby odepisování

- Životnost - počet let, ve kterých se aktivum odepisuje

- Za - období, pro které se počítá výše odpisů (ve stejných jednotkách jako životnost)

Zpět na seznam finančních funkcí

ODPIS.ZRYCH

Vrátí odpis aktiva za určité období pomocí degresivní metody odpisu s pevným zůstatkem.

Syntaxe

ODPIS.ZRYCH(náklady;zůstatek;životnost;období;měsíc)

Popis argumentů:

- Náklady - pořizovací cena aktiva

- Zůstatek - zůstatková cena na konci období odpisu (někdy se nazývá zůstatková hodnota aktiva)

- Životnost - počet období, po které je aktivum odepisováno (někdy se nazývá životnost aktiva)

- Období - období, za které chcete vypočítat odpis. Argument Období musí být ve stejných jednotkách jako argument Životnost

- Měsíc - počet měsíců v prvním roce odepisování. Jeli vynechán, bude jeho hodnota 12

Zpět na seznam finančních funkcí

PLATBA

Vypočítá platbu půjčky na základě konstantních plateb a konstantní úrokové sazby.

Syntaxe

PLATBA(sazba;pper;souč_hod;bud_hod;typ)

Popis argumentů:

- Sazba - úroková sazba dané půjčky

- Pper - počet plateb půčky

- Souč_hod - aktuální hodnota nebo celková hodnota budoucích plateb

- Bud_hod - předpokládaná budoucí hodnota. Pokud není argument bud_hod uveden, je mu přiřazena hodnota 0 (nula)

- Typ - Je-li typ vynechán je = 0. Určuje provádění splátek (0 = Na konci období, 1 = Na počátku období)

Poznámky

Funkce PLATBA v sobě zahrnuje jistinu a úroky, ale již další poplatky či daně (například z úroku u spřicího účtu)

Přesvědčte se, že používáte správné nástroje pro specifikaci parametrů odhad a pper. Jestliže provádíte měsíční splátky na pětiletou půjčku s 24% roční úrokovou sazbou, použijte 24%/12 pro specifikaci sazby a 5*12 pro pper. Jestliže provádíte pouze jednoroční splátky na stejnou půjčku, použijte 24% pro sazbu a 5 pro pper.

Příklady

Velikost měsíční platby při půjčce 10 000 Kč s ročním úrokem 8 procent, kterou musíte zaplatit během 10 měsíců:

PLATBA(8%/12; 10; 10000) rovná se -1037,03 Kč

Zpět na seznam finančních funkcí

PLATBA.ZÁKLAD

Vrátí hodnotu základní jistiny v anuitní splátce investice za dané období, vypočtenou na základě pravidelných konstantních splátek a konstantní úrokové sazby.

Syntaxe

PLATBA.ZÁKLAD(sazba;za;pper;souč_hod;bud_hod;typ)

Popis argumentů:

- Sazba - roční úroková sazba vztažená k úročené periodě

- Za - určuje periodu a musí být z intervalu od 1 do pper

- Pper - počet period

- Souč_hod - aktuální hodnota - celková aktuální hodnota budoucích plateb

- Bud_hod - předpokládaná budoucí hodnota. Pokud bud_hod není uvedena, je jí přiřazena 0 (budoucí hodnota půjčky, například 0)

- Typ - Je-li typ vynechán je = 0. Určuje provádění splátek (0 = Na konci období, 1 = Na počátku období)

Poznámky

Přesvědčte se, že používáte správné nástroje pro specifikaci parametrů odhad a pper. Jestliže provádíte měsíční splátky na pětiletou půjčku s 24% roční úrokovou sazbou, použijte 24%/12 pro specifikaci sazby a 5*12 pro pper. Jestliže provádíte pouze jednoroční splátky na stejnou půjčku, použijte 24% pro sazbu a 5 pro pper.

Příklady

Vzorec vrátí hodnotu splátky základní jistiny pro první měsíc z dvouleté půjčky 2000 Kč při roční úrokové sazbě 10 procent:

PLATBA.ZÁKLAD(10%/12; 1; 24; 2000) rovná se -75,62 Kč

Zpět na seznam finančních funkcí

POČET.OBDOBÍ

Vrátí počet období pro investici založenou na pravidelných konstantních platbách a konstantní úrokové sazbě.

Syntaxe

POČET.OBDOBÍ(sazba;splátka;souč_hod;bud_hod;typ)

Popis argumentů:

- Sazba - úroková míra pro úročené období

- Splátka - platba prováděná v každém období.

- Souč_hod - je současná hodnota v budoucnu získaných plateb

- Bud_hod - je budoucí hodnota, kterou chcete získat po poslední platbě. Není-li tento argument uveden, předpokládá se 0 (například budoucí hodnota půjčky je 0)

- Typ -Je-li typ vynechán je = 0. Určuje provádění splátek (0 = Na konci období, 1 = Na počátku období)

Příklady

POČET.OBDOBÍ(12%/12; -100; -1000; 10000; 1) rovná se 60

POČET.OBDOBÍ(1%; -100; -1000; 10000) rovná se 60

Za kolik měsícu splatím půjčku 1000 Kč, při úrokové sazbě 1%/měsíc (12% pa.) a splátce 100 Kč měsíčně. Splácet se bude na konci období

POČET.OBDOBÍ(1%; -100; 1000) rovná se 11

Zpět na seznam finančních funkcí

SOUČHODNOTA

Vrátí aktuální hodnotu investice. Aktuální hodnota je celkové hodnota všech budoucích plateb, placených z nynější půjčky.

Syntaxe

SOUČHODNOTA(sazba;pper;splátka;bud_hod;typ)

Popis argumentů:

- Sazba - úroková sazba vztažená k úročené periodě (viz poznámku a příklad)

- Pper - celkový počet úročených období anuity (viz poznámku a příklad)

- Splátka - splátka v každém období. v průběhu úročených období ji nelze měnit.Splátka se znaménkem mínus)

- Bud_hod - budoucí hodnota, které chcete dosáhnout poté, co byla splacena poslední splátka

- Typ - Je-li typ vynechán je = 0. Určuje provádění splátek (0 = Na konci období, 1 = Na počátku období)

Poznámky

Přesvědčte se, že používáte správné nástroje pro specifikaci parametrů odhad a pper. Jestliže provádíte měsíční splátky na pětiletou půjčku s 24% roční úrokovou sazbou, použijte 24%/12 pro specifikaci sazby a 5*12 pro pper. Jestliže provádíte pouze jednoroční splátky na stejnou půjčku, použijte 24% pro sazbu a 5 pro pper.

Příklady

SOUČHODNOTA(0,08/12; 12*20; 500; ; 0) rovná se -59 777,15 Kč

Zpět na seznam finančních funkcí

ÚROKOVÁ.MÍRA (RATE)

Vrátí úrokovou sazbu vztaženou k úročenému období anuity.

Syntaxe

ÚROKOVÁ.MÍRA(pper;splátka;souč_hod;bud_hod;typ;odhad)

Popis argumentů:

- Pper - celkový počet úročených období anuity.

- Splátka - splátka (jistina + úroky) v každém období, kterou nelze měnit v průběhu úročených období.

- Souč_hod - současná hodnota - celková hodnota série budoucích plateb.

- Bud_hod - budoucí hodnota nebo hotovostní zůstatek, který chcete dosáhnout po poslední splátce. Jestliže bud_hod není uvedena, je jí přiřazena 0 (budoucí hodnota půjčky, například 0)

- Typ - Je-li typ vynechán je = 0. Určuje provádění splátek (0 = Na konci období, 1 = Na počátku období)

- Odhad - předpokládaný odhad výsledku. Jestliže vynecháte odhad, je mu přiřazeno 10%.

Poznámky

Funkce ÚROKOVÁ.MÍRA je počítána pomocí iterací a může mít žádné nebo několik řešení. Jestliže úspěšné výsledky funkce ÚROKOVÁ.MÍRA nekonvergují do meze 0,0000001 po 20 iteracích, vrátí funkce ÚROKOVÁ.MÍRA chybovou hodnotu #NUM!.

Přesvědčte se, že používáte správné nástroje pro specifikaci parametrů odhad a pper. Jestliže provádíte měsíční splátky na pětiletou půjčku s 24% roční úrokovou sazbou, použijte 24%/12 pro specifikaci sazby a 5*12 pro pper. Jestliže provádíte pouze jednoroční splátky na stejnou půjčku, použijte 24% pro sazbu a 5 pro pper.

Příklady

Pro výpočet úrokové sazby čtyřleté půjčky na 8000 Kč s měsíčními splátkami po 200 Kč

ÚROKOVÁ.MÍRA(48; -200; 8000)

rovná se 0,77 procent měsíčně (tj. ročně 0,77%*12,= 9,24)

Zpět na seznam finančních funkcí

XIRR (XIRR)

Vrátí vnitřní výnosové procento pro neperiodické peněžní toky.

Syntaxe CZ:

XIRR(hodnoty;data;odhad)

Syntaxe EN:

XIRR(hodnoty,data,odhad)

Popis argumentů:

- Hodnota - je posloupnost peněžních toků odpovídajících datům plateb

- Sazby - je posloupnost dat plateb. První platba určuje počátek splácení.

- Sazby - - nepovinné - je odhad čísla, které by se mohlo podobat výsledku funkce XIRR

Příklady:

- =XIRR(C6:C7;B6:B7;0)

- =XIRR(C6:C7;B6:B7)

Ukázka

Zpět na seznam finančních funkcí

XNPV (XNPV)

Vrátí čistou současnou hodnotu neperiodických peněžních toků.

Syntaxe CZ:

XNPV(sazba;hodnoty;data)

Syntaxe EN:

XNPV(sazba,hodnoty,data)

Popis argumentů:

- Hodnota - je současná hodnota

- Sazby - je série složených úrokových sazeb

Poznámky

- Funkce pracuje s kalendářními daty jako pořadovými čísly

- Výpočet dle ACT/365

- Čistá současná hodnota periodických peněžních toků - funkce ČISTÁ.SOUČHODNOTA

- Podobná funkce XIRR

Chyby ve funkci

- Špatně zadané datum (nutno zadávat jako pořadové číslo)

- Datumy se předchází

- Odlišný počet hodnot a dat

Příklad:

- =XNPV(C8;(C6:C7);(B6:B7)) - 100.000 Kč

Ukázka

Ukázky pro více nepravidelných plateb

V přípravě.

Zpět na seznam finančních funkcí

Závěrem

Přehled základních finančních funkcí. Tento článek je postupně aktualizován a doplňován. K sepsání jsem využil vlastní zkušeností a také nápovědu MS Excel.

Článek byl aktualizován: 19.09.2020 10:57

Odměna

Ušetřil vám tento web čas, peníze? Pomohl vyřešit problém? Jste ochotni poskytnout symbolickou odměnu na další rozvoj? Vybrte si formu odměny, která vám vyhovuje.

Pavel Lasák - autor webu

Microsoft Office (Word, Excel, Google tabulky, PowerPoint) se věnuji od roku 2000 (od 2004 na této doméně) - V roce 2017 jsem od Microsoft získal prestižní ocenění MVP (zatím jsem jediný z ČR v kategorií Excel). Své vědomosti a zkušenosti dávám k dispozici i on-line ve videích pro SEDUO. Ve firmách školím a konzultuji, učím na MUNI. Tento web již tvořím přes 15 let. Zdarma je zde přes 1.000 návodu, tipů a triků, včetně přes 250 různých šablon, sešitů.

Komentáře

Laduše

Přidáno: 15.02.13 11:17

Dobrý den, nevíte, prosím, jaký vzorec se použije pro výpočet diskontovaného cash flow? Je zadáno CF v jednotlivých letech a diskont a má se vypočítat diskontované CF a následně postupně kumulované? Moc by mi to pomohlo, všechno zadávám ručně a neumím využít vzorec...

Excel

- Videokurzy

- Pdf materiály

- Školení konzultace

- Základy MS Excel

- Soubor - karta

- Domů - karta

- Formát dat

- Vložit

- Grafy - typy, tvorba

- Grafy - úpravy, změny

- Vzorce (Funkce)

- VZORCE KARTA - popis

- FUNKCE - Seznam s popisem

- » CZ - EN překlad funkcí

- » EN - CZ překlad funkcí

- Funkce vzorce tahák

- DATUM A ČAS - prakticky

- DATUM A ČAS - přehled funkcí

- LOGICKÉ - přehled funkcí

- » IFS - prakticky

- MATEMATICKÉ (1) - přehled

- MATEMATICKÉ (2) - přehled

- » goniometrické funkce

- » SUBTOTAL

- » SUMIF, SUMIFS

- STATISTICKÉ - přehled funkcí

- TEXTOVÉ - přehled funkcí

- TEXTOVÉ - prakticky

- VYHLEDÁVACÍ - přehled funkcí

- » SVYHLEDAT VVYHLEDAT

- » SVYHLEDAT prakticky

- » INDEX a POZVYHLEDAT

- FINANČNÍ - teoretický úvod

- FINANČNÍ - přehled funkcí

- INFORMACE - přehled funkcí

- KONSTRUKCE - přehled funkcí

- DATABÁZE - přehled funkcí

- » Kombinování funkcí (vzorců)

- » Funkce prakticky - číslo na text

- » Funkce - Chybové hodnoty

- KOMPLEXNÍ čísla

- Definované názvy

- » Dynamicky definované oblasti

- » Dynamicky definovaná oblast pro graf

- Hledání chyb ve vzorcích

- Předchůdci a následníci - Závislosti vzorců

- Jaký vzorec použít

- Kukátko v MS Excel

- Excel a zaokrouhlování

- Pokročilé tipy a triky s funkcemi

- Funkce logické

- Funkce textové

- Funkce vyhledávací

- Funkce statistické

- Funkce matematické

- Funkce datum a čas

- Funkce databáze

- Funkce informace

- Funkce konstrukce

- Funkce nové

- Matice

- Data - karta

- Revize - karta

- Vývojář - karta

- Kontingenční tabulka

- Dashboardy

- Power Query editor

- Power Pivot - View

- VBA úvod a seznamy

- VBA Teorie základy

- VBA Buňky cell

- VBA Listy sheet

- VBA vzorce funkce

- VBA Práce se soubory

- VBA Formuláře (UserForm)

- VBA Grafy

- VBA Kontingenční tabulky

- VBA Application

- VBA Pás karet, Menu

- VBA Triky

- VBA praktické příklady kódu

- VBA tahák (cheat sheet)

- Praktické příklady

- Marketing controling finance

- Finanční poradce

- Šablony - Templates

- Testy

- Ostatní

- Obecně o Excelu

- Power BI

- Funkce Google tabulky

- Articles in English

- Office Script

- PowerApps

- Python

- Jiní autoři

Sdílejte

|

Pomohl Vám návod? Sdílejte na Facebooku, G+ |

||

|

LinkedIn... |

Nové články

KONTPODLE (PIVOTBY) - agregační funkce Excel

13.1.2024:

Funkce SESKUPITPODLE (GROUPBY) - Excel